Peu de réformes administratives auront concerné, d'un même mouvement, l'intégralité du tissu économique d'un pays. La généralisation de la facturation électronique entre entreprises est de celles-là. À partir de septembre 2026, puis de septembre 2027 selon la taille des structures, toutes les entreprises françaises assujetties à la TVA devront émettre et recevoir leurs factures sous une forme électronique normalisée, transitant par des plateformes agréées par l'administration. Ce qui pourrait passer pour une simple modernisation technique constitue en réalité l'un des chantiers les plus ambitieux de dématérialisation jamais engagés en France, comparable par son ampleur au prélèvement à la source.

Comme toute réforme de cette envergure, elle se prête à une double lecture. D'un côté, une promesse séduisante : moins de paperasse, des paiements plus rapides, une fiscalité plus juste. De l'autre, une réalité moins confortable : pour fonctionner, ce dispositif suppose que l'État centralise, en quasi temps réel, les données de facturation de millions d'entreprises. Or l'État français, ces dernières années, n'a pas précisément brillé par sa capacité à protéger les données qu'on lui confie déjà. Cet article se propose d'examiner les deux faces de cette pièce, sans céder ni à l'enthousiasme béat ni au catastrophisme.

I. De quoi parle-t-on exactement ?

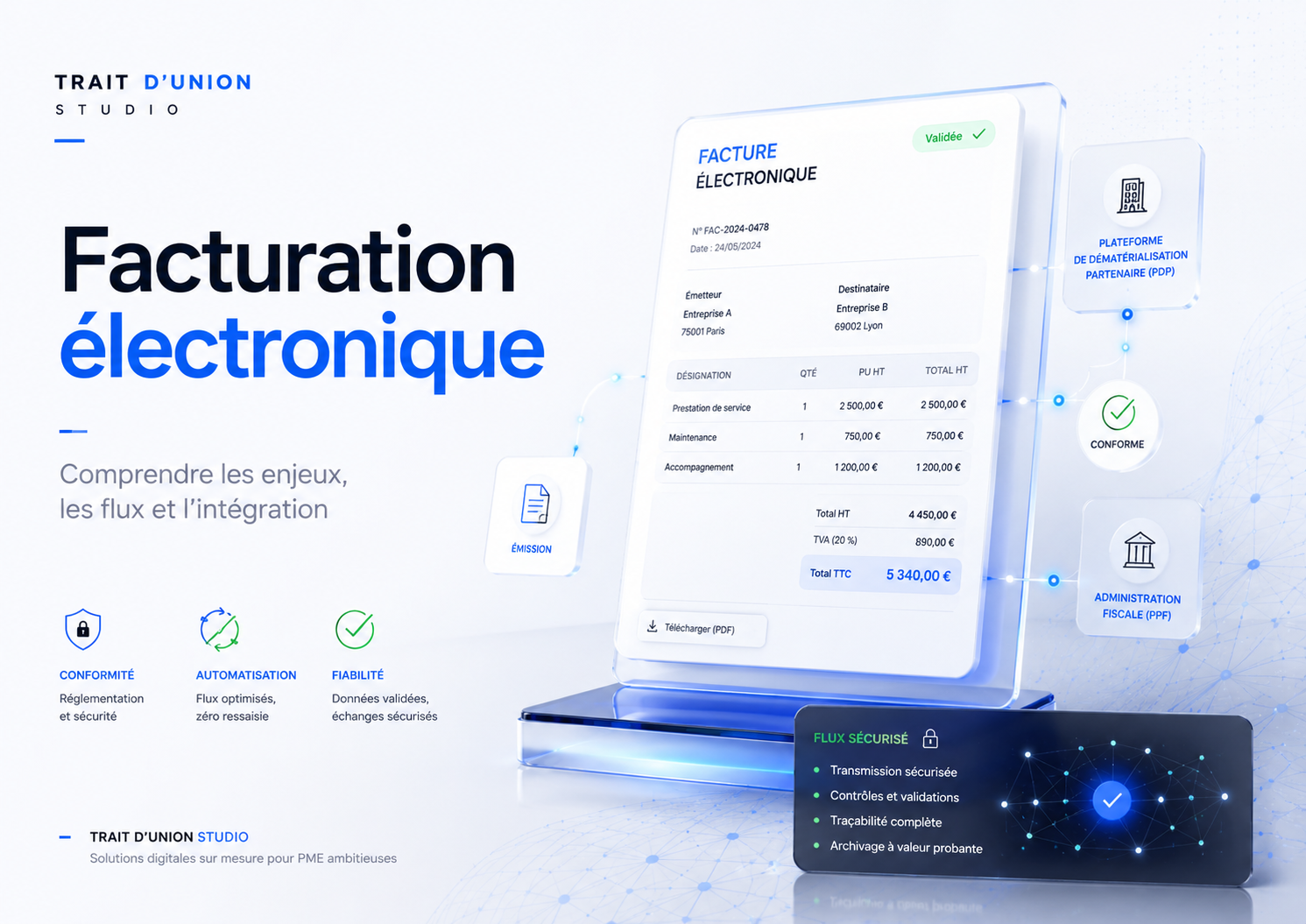

La facturation électronique ne se confond pas avec la simple facture PDF que l'on s'échange aujourd'hui par courriel. Un PDF, aussi numérique soit-il, reste une image destinée à l'œil humain : une machine ne sait pas en extraire automatiquement le montant, le taux de TVA ou l'identité du client sans recourir à une reconnaissance de caractères incertaine. La facture électronique au sens de la réforme désigne tout autre chose : un document structuré, dans lequel chaque donnée — montant, TVA, SIREN, date d'échéance — occupe un champ informatique précis, lisible et exploitable directement par les logiciels.

Trois formats normalisés sont retenus : le Factur-X, hybride franco-allemand qui combine un PDF lisible par l'humain et un fichier de données XML intégré, ainsi que les formats purement structurés UBL et CII. À cette obligation de facturation électronique (e-invoicing) s'ajoute une seconde brique, moins commentée mais tout aussi structurante : le e-reporting, c'est-à-dire la transmission à l'administration fiscale des données de transactions qui échappent à la facturation interentreprises — ventes aux particuliers, opérations avec l'étranger. C'est la combinaison des deux qui donne à la réforme sa portée réelle : offrir à l'État une vision quasi continue de l'activité économique nationale.

Le circuit retenu repose sur des intermédiaires privés : les plateformes de dématérialisation partenaires (PDP), agréées par l'État. Chaque entreprise devra choisir une telle plateforme pour émettre, recevoir et faire transiter ses factures. Initialement, l'État avait prévu d'opérer lui-même un portail public gratuit assurant ce rôle ; il a finalement renoncé à cette fonction d'échange en 2024, recentrant le portail public sur un simple annuaire et confiant le transport effectif des factures au seul secteur privé agréé.

II. Pourquoi cette obligation, et pourquoi maintenant ?

La motivation première de la réforme est rarement mise en avant dans la communication officielle, qui préfère insister sur la simplification. Elle est pourtant limpide : la lutte contre la fraude à la TVA. Cet impôt, qui représente la première recette fiscale de l'État, fait l'objet d'une évasion massive — l'écart entre la TVA théoriquement due et celle effectivement perçue se chiffre, selon les estimations, en milliards d'euros chaque année. La fraude au carrousel, les fausses factures, les opérations fictives prospèrent précisément parce que l'administration ne dispose d'aucune visibilité en temps réel sur les transactions.

En imposant que chaque facture transite par une plateforme agréée et que ses données soient transmises à l'administration, l'État se dote d'un instrument de contrôle d'une puissance inédite. Ce modèle, que les spécialistes nomment Continuous Transaction Control (contrôle continu des transactions), n'est pas une invention française : l'Italie l'a déployé dès 2019 avec son système Sistema di Interscambio, et plusieurs pays — Espagne, Pologne, et au-delà de l'Europe le Brésil ou le Mexique — ont adopté des dispositifs comparables, souvent avec des résultats tangibles sur le recouvrement de la TVA.

Le « pourquoi maintenant » tient quant à lui à un alignement européen. L'initiative VAT in the Digital Age (ViDA) de la Commission européenne pousse l'ensemble des États membres vers la facturation électronique et la déclaration numérique de la TVA. La France, qui avait un temps espéré être pionnière, s'inscrit désormais dans ce mouvement continental. Le calendrier, plusieurs fois reporté — l'échéance initiale de juillet 2024 ayant été abandonnée faute de maturité du dispositif —, est aujourd'hui le suivant : à compter du 1er septembre 2026, toutes les entreprises, quelle que soit leur taille, devront être en capacité de recevoir des factures électroniques, tandis que les grandes entreprises et les entreprises de taille intermédiaire devront déjà les émettre ; à compter du 1er septembre 2027, l'obligation d'émission s'étendra aux petites et moyennes entreprises ainsi qu'aux micro-entreprises.

III. Les avantages, sans naïveté

Il serait malhonnête de réduire cette réforme à un dispositif de surveillance fiscale. Pour les entreprises elles-mêmes, les bénéfices attendus sont réels, à condition d'être correctement outillées. Le premier est la réduction des délais de paiement. Une facture structurée, intégrée automatiquement dans le système comptable du destinataire, n'attend plus qu'un employé la ressaisisse à la main : elle peut être rapprochée, validée et payée beaucoup plus rapidement. Dans un pays où les retards de paiement étranglent chroniquement la trésorerie des PME, ce gain n'est pas anecdotique.

Le deuxième bénéfice est l'élimination de la ressaisie et des erreurs qui l'accompagnent. Chaque ressaisie manuelle est une source potentielle d'erreur — un chiffre inversé, un taux de TVA erroné, une référence omise. L'automatisation des flux de facturation supprime cette friction, libère du temps administratif et fiabilise les écritures comptables. Le troisième est la traçabilité : un cycle de vie de facture horodaté, du dépôt à l'encaissement, réduit les litiges et clarifie les responsabilités.

Ces avantages, toutefois, ne se matérialisent pas spontanément. Une entreprise qui se contenterait du minimum — recevoir ses factures sur un portail et les traiter à la main comme avant — supporterait la contrainte sans en récolter les fruits. Le bénéfice réel suppose une intégration : que la plateforme agréée dialogue avec le logiciel de gestion, de devis et de comptabilité de l'entreprise. C'est précisément là que se joue la différence entre subir la réforme et en tirer parti.

IV. L'envers de la médaille : un État qui voit tout, mais protège mal

Vient maintenant la question que la communication officielle évite soigneusement. Pour que ce dispositif fonctionne, l'administration fiscale s'apprête à recevoir, de manière quasi continue, les données de facturation de l'ensemble des entreprises du pays : qui vend quoi, à qui, pour quel montant, à quelle fréquence. C'est une cartographie d'une finesse inédite de l'économie réelle. La promesse implicite est que ces données seront protégées. L'expérience récente invite à la prudence.

Car l'État français, en matière de cybersécurité, n'est pas un modèle dont on aurait spontanément envie de suivre l'exemple. Les faits sont têtus, et ils sont récents.

Confier davantage de données à une institution, c'est faire le pari que cette institution saura les défendre. Or les douze derniers mois ont multiplié les raisons de douter de ce pari.

En mars 2024, France Travail — l'ex-Pôle emploi — révélait avoir subi une intrusion massive ayant potentiellement exposé les données personnelles de l'ordre de 43 millions de personnes : noms, dates de naissance, numéros de Sécurité sociale, adresses postales et électroniques, numéros de téléphone. C'est, à ce jour, l'une des plus vastes fuites de données jamais constatées en France, touchant l'équivalent de plus des deux tiers de la population active. En janvier 2026, la Commission nationale de l'informatique et des libertés (CNIL) sanctionnait l'organisme d'une amende de cinq millions d'euros pour des manquements à son obligation de sécurité, retenant un périmètre d'environ 36 millions de personnes concernées.

Quelques semaines plus tôt, en février 2024, deux opérateurs de tiers payant pour les complémentaires santé, Viamedis et Almerys, avaient été compromis par des attaques de phishing visant les identifiants de professionnels de santé. Bilan : les données de plus de 33 millions d'assurés exposées — état civil, date de naissance, numéro de Sécurité sociale, informations sur les contrats de mutuelle. La CNIL qualifia alors l'épisode de l'une des plus importantes violations de données sensibles jamais traitées dans le pays. En quelques semaines, début 2024, ce sont ainsi les données d'une majorité de la population française qui ont fui par les interstices d'organismes pourtant adossés à la puissance publique.

Les services de l'État eux-mêmes ne sont pas épargnés. En mars 2024, plusieurs ministères et la Direction interministérielle du numérique subissaient une vague d'attaques par déni de service distribué (DDoS) que Matignon qualifia d'« intensité inédite », revendiquée notamment par le groupe Anonymous Sudan. Un an plus tôt, en mars 2023, le site de l'Assemblée nationale avait lui-même été mis hors ligne plusieurs heures par une attaque DDoS revendiquée par le collectif pro-russe NoName057(16), en représailles au soutien français à l'Ukraine. Ces attaques par saturation ne dérobent certes pas de données — elles rendent les services indisponibles — mais elles révèlent une exposition permanente des infrastructures publiques et une capacité de nuisance qui ne faiblit pas.

Mais c’est sans doute l’épisode survenu au printemps 2026 qui illustre le mieux le décalage entre les ambitions numériques de l’État et la maturité réelle de ses systèmes. Le 15 avril 2026, une intrusion est détectée dans les systèmes de l’Agence nationale des titres sécurisés (ANTS, désormais France Titres) — l’organisme du ministère de l’Intérieur qui délivre passeports, cartes d’identité, permis de conduire et cartes grises. Une semaine plus tard, l’agence confirme la compromission de près de 12 millions de comptes ; l’attaquant, opérant sous le pseudonyme breach3d, met en vente sur des forums clandestins jusqu’à 18 millions d’enregistrements contenant noms, dates de naissance, courriels, identifiants de pièces et, pour une partie, adresses postales et numéros de téléphone. Le portail est mis hors ligne le 24 avril ; le 25 avril, la police interpelle le suspect : un adolescent de 15 ans, mis en examen pour accès et extraction frauduleux de données dans un système de l’État, faits passibles de sept ans d’emprisonnement et de 300 000 euros d’amende. Qu’un opérateur central de la République puisse être compromis par un mineur n’est pas une curiosité anecdotique : c’est le signe d’une dette technique structurelle que l’État accumule depuis des années sur ses portails à grande audience.

Il faut être juste : aucune des plateformes qui porteront la facturation électronique n'est directement l'une de ces victimes, et le dispositif s'appuiera en grande partie sur des acteurs privés agréés, soumis à un cahier des charges de sécurité exigeant. Mais le raisonnement de fond demeure. Plus une donnée est centralisée, plus elle est précieuse, et plus elle devient une cible. En agrégeant la facturation de millions d'entreprises, la réforme crée mécaniquement un gisement d'informations économiques stratégiques dont la convoitise par des acteurs malveillants — concurrents, États étrangers, cybercriminels — est une certitude, non une hypothèse. La question n'est pas de savoir si ce gisement sera attaqué, mais quand, et avec quelle réussite.

V. Une réforme nécessaire, une vigilance indispensable

Faut-il pour autant rejeter la réforme ? Certainement pas. La lutte contre la fraude à la TVA est légitime, les bénéfices opérationnels pour les entreprises sont réels, et l'alignement européen rend de toute façon ce mouvement inéluctable. La facturation électronique se fera ; la seule question pertinente est de savoir comment l'aborder.

La réponse responsable n'est ni le refus — impossible — ni l'adhésion aveugle. Elle consiste à reconnaître la double nature du dispositif : un outil de modernisation utile, doublé d'une concentration de données qui appelle une exigence de sécurité sans compromis. Pour l'entreprise, cela signifie choisir avec discernement la plateforme agréée à laquelle elle confiera ses flux, s'assurer que ses propres systèmes — comptabilité, gestion, devis — sont correctement sécurisés, et ne pas considérer la conformité réglementaire comme l'équivalent d'une protection. Être conforme n'est pas être à l'abri ; les organismes cités plus haut étaient tous, sur le papier, en règle.

VI. La position de Trait d'Union Studio

C'est dans cette perspective que Trait d'Union Studio anticipe l'entrée en vigueur de la facturation électronique. Plutôt que d'attendre l'échéance et de la subir, nous intégrons dès aujourd'hui, dans les plateformes que nous concevons pour nos clients, les outils nécessaires pour connecter leurs systèmes de gestion aux plateformes agréées par l'État et assurer la transmission conforme des données de facturation aux finances publiques.

Concrètement, cela signifie que les écosystèmes que nous bâtissons — devis, factures, suivi client — sont pensés pour dialoguer avec les formats normalisés (Factur-X et formats structurés) et pour s'interfacer avec les plateformes de dématérialisation partenaires, sans rupture ni double saisie. L'entreprise cliente conserve ainsi la maîtrise de son outil, tout en étant prête, le jour venu, à émettre et recevoir ses factures dans le cadre légal. Et parce que nous tenons la sécurité pour une exigence et non pour une option, ces intégrations sont conçues selon les principes que nous appliquons à l'ensemble de nos développements : code propriétaire auditable, minimisation des données, chiffrement des échanges.

La facturation électronique n'est pas une contrainte de plus à redouter : c'est une transition à préparer méthodiquement. Ceux qui l'anticipent en feront un levier de productivité ; ceux qui la découvriront au dernier moment en subiront la complexité. Notre rôle est de faire en sorte que nos clients appartiennent à la première catégorie — informés des promesses de la réforme, lucides sur ses risques, et techniquement prêts à l'échéance.